سيرياستيبس :

أريد

هنا أن أتابع تحليل معدل الربح العالمي والعوامل التي تدفعه. وسأحاول ربط

التغيير في معدل الربح بتكرار وشدّة الأزمات في نمط الإنتاج الرأسمالي.

وسأناقش الفكرة التالية: في حال وجود ميل لانخفاض معدل الربح كما قال

ماركس، فهل سيصل إلى الصفر في نهاية المطاف؟ وما الذي يشي لنا به هذا الأمر

حول الرأسمالية بأسرها؟

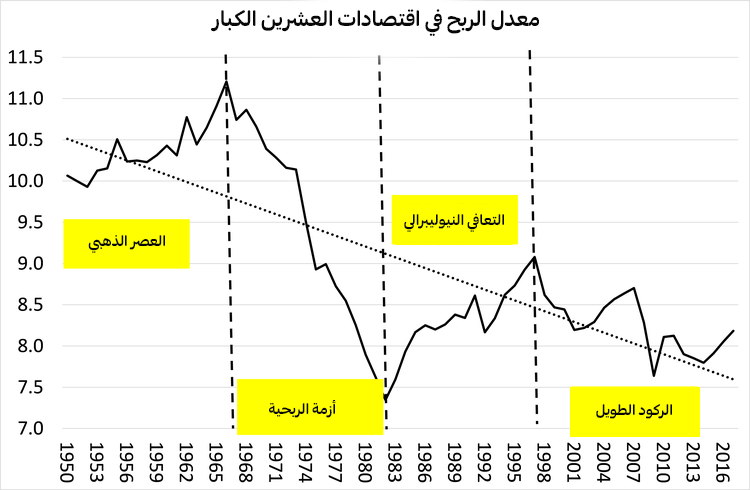

أولاً دعوني أعرض بعض النتائج التي توصلت

إليها فيما سبق. بناء على البيانات المتاحة اليوم في «Penn World Table 9.1

IRR Series»، بدا بأنّ متوسط معدّل الربح على الأصول الثابتة لاقتصادات

العشرين الكبار الأهم ما بين 1950 و2017 كما هو موضّح بالجدول:

قمت بتقسيم السلسلة إلى أربع حقب أظنّ

بأنّها تعرّف الحالات المتمايزة في اقتصاد العالم الرأسمالي خلال الفترة

المعنية. هناك حقبة «العصر الذهبي» التي أعقبت على الفور الحرب العالمية

الثانية حيث كانت الربحيّة مرتفعة ومستمرّة حتّى بالارتفاع. ثمّ هناك ما

بات موثقاً اليوم بشكل جيّد «ولا أحد يجادل فيه»: الانهيار في معدل الربح

ما بين منتصف الستينيات وصولاً إلى الركود في بداية الثمانينيات. ثمّ هناك

ما يسمّى بالتعافي النيوليبرالي حيث تتعافى الربحيّة، لكنّه يصل في ذروته

في أواخر التسعينيات إلى نقطة تبقى أدنى ممّا في العصر الذهبي. وأخيراً

لدينا الحقبة التي أسميها الكساد الطويل حيث تتهاوى الربحيّة، مع ارتعاشة

خفيفة للأعلى في فترة الركود الخفيف بين عامي 2001 و2007 قبل أن يقع الركود

الكبير. كان الانتعاش في الربحيّة منذ نهاية الركود الكبير ضئيلاً جداً. إذاً قانون ماركس للربحيّة تمّ إثباته

تجريبياً، لكن هل هو مثبت نظرياً؟ هل هناك أسبابٌ أخرى للهبوط المزمن

للربحيّة غير تلك التي قالها ماركس؟ أشارت نظرية ماركس إلى أنّ الرأسماليين

يتنافسون مع بعضهم البعض لزيادة الأرباح وكسب حصّة سوقية بمحاولة تقويض

منافسيهم عبر تخفيض التكاليف، وتحديداً تكاليف العمالة. ولهذا فالاستثمار

في الآلات والتكنولوجيا يهدف إلى الاستغناء عن العمّال – حيث تستبدل الآلات

العمّال. لكن طالما تعتمد القيمة الجديدة على قوّة العمل «فالآلات لا تخلق

قيمة دون قوّة عمل»، فسيكون هناك ميل نحو قيمة جديدة «تحديداً قيمة زائدة»

تهبط نسبياً بالمقارنة مع الزيادة في الاستثمار في الآلات والمصانع «رأس

المال الثابت وفقاً لتعبيرات ماركس». إذاً مع الوقت سيكون هناك زيادة في رأس

المال الثابت إذا ما قارنّاه مع الاستثمار في العمالة «رأس المال

المتغيّر»، أي زيادة في التركيب العضوي لرأس المال «OCC». كان هذا الميل

الرئيسي في قانون ماركس للربحيّة. يمكن صدّ هذا الميل لو تمكن الرأسماليون

من أخذ معدل استغلال أعلى «أو قيمة زائدة» من قوّة العمل الموظفة. وعلى ذلك

فإذا ارتفع التركيب العضوي لرأس المال أكثر من معدل القيمة الزائدة، فمعدل

الربح سينخفض – والعكس صحيح. إذا ما طبقنا هذا على معدل الربح كما تمّ

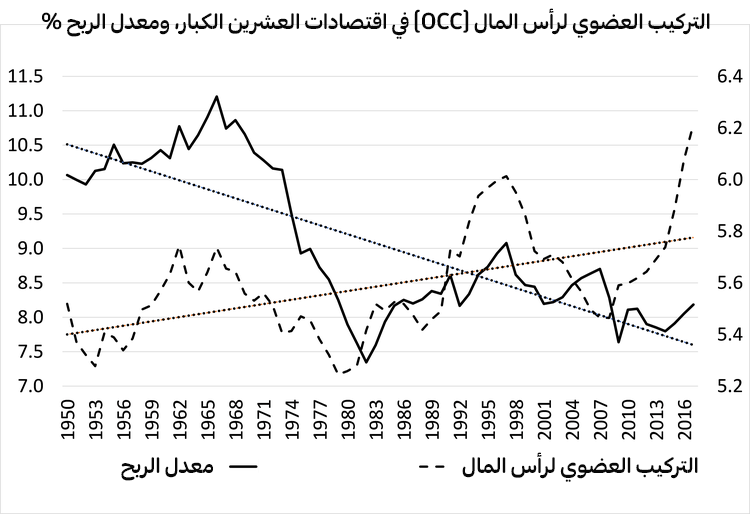

قياسه، فسيدعم التفسير الماركسي لانخفاض معدل الربح منذ عام 1950. إليكم رسماً بيانياً لتحليل معدل الربح في

اقتصادات العشرين الكبار. يظهر الرسم بأنّ الانخفاض طويل المدى في الربح

يطابق الارتفاع طويل المدى في التركيب العضوي لرأس المال. ولهذا فالتفسير

الماركسي الرئيسي لانخفاض معدل الربح، أي ارتفاع التركيب العضوي لرأس

المال، يحظى بالدعم هنا.

ماذا عن معدل القيمة الزائدة؟ إن ارتفع

بسرعة أكبر من سرعة تعقد التركيب العضوي لرأس المال، فيجب أن يرتفع معدل

الربح، والعكس صحيح. حسناً، هاكم المتغيرات مقسمة بين الحقب الأربعة التي

تحدثنا عنها في الأعلى. إنّها تظهر النسبة المئوية للتغيّر في كلّ حقبة.

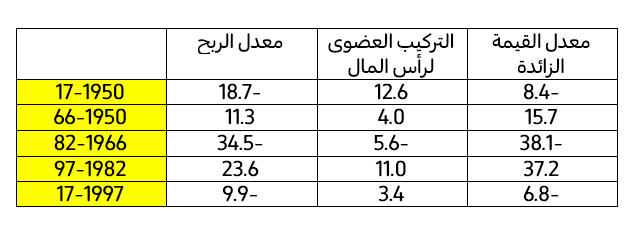

ضمن كامل الفترة من 1950 إلى 2017، معدل

الربح لدى العشرين الكبار تهاوى بنسبة تجاوز 18%، وارتفع التركيب العضوي

لرأس المال بنسبة 12.6%، وانخفض معدل القيمة الزائدة في الواقع بنسبة تجاوز

8%. في العصر الذهبي، ارتفع معدل الربح بنسبة 11% لأنّ معدل القيمة

الزائدة ارتفع أكثر من ارتفاع التركيب العضوي لرأس المال «16% مقابل 4%».

أثناء أزمة الربح بين 1966 و1982 تراجع معدل الربح بنسبة 35% بسبب انخفاض

معدل القيمة الزائدة بنسبة 38%، وذلك رغم أنّ التركيب العضوي لرأس المال

انخفض بدوره بنسبة 6%. أثناء حقبة التعافي النيوليبرالية، ارتفع معدل الربح

بنسبة 24% لأنّ معدل القيمة الزائدة ارتفع بنسبة 37% «بسبب التضييق الكبير

على أجور العمال وظروف عملهم»، وذلك رغم أنّ التركيب العضوي ارتفع بدوره

بنسبة 11%. وفي الحقبة الأخيرة منذ عام 1997 عندما انخفض معدل الربح بنسبة

10% حتّى عام 2017، ارتفع التركيب العضوي لرأس المال قليلاً «4%»، لكنّ

معدل القيمة الزائدة انخفض قليلاً «7%». تؤكّد هذه النتائج قانون ماركس بوصفه

يفسّر بشكل ملائم الحركة في معدل الربح العالمي منذ 1950 – ولا أعلم عن أيّ

تفسير بديل يفسّر هذا الأمر بشكل أفضل. إذاً، هل سينخفض معدل الربح في نهاية

المطاف إلى الصفر، وما الذي يعنيه ذلك؟ حسناً، إن استمرّ الانخفاض طويل

الأجل الحالي لاقتصادات العشرين الكبار، فسيستغرق الأمر وقتاً طويلاً

للوصول إلى الصفر. لكن إذا ما تحدثنا عن اقتصادات السبعة الكبار، فإن

استمرّ وسطيّ الانخفاض السنوي في الربحيّة كما هو الحال في العشرين عاماً

الماضية، فستصل هذه الاقتصادات للصفر في عام 2050. لكن بكل تأكيد قد يكون

هناك حقبة جديدة من الانتعاش في معدل الربح، وغالباً سيقودها تدمير قيم رأس

المال ضمن ركود عميق وبسبب القيود الشديدة على حصّة العمّال من القيمة

التي تفرضها الحكومات الرجعية. رغم ذلك فإنّ ما يخبرنا به

الانخفاض طويل الأجل في ربحيّة رأس المال هو أنّ قدرة الرأسمالية على تطوير

قوى الإنتاج وإنقاذ مليارات البشر من الفقر والتوجّه نحو عالم من الوفرة

والانسجام مع الطبيعة أمر مستحيل بشكل ميؤوس منه. الرأسمالية قد تجاوزت

بالفعل وقت الانتهاء منها كنظامٍ تاريخي. أخيراً، هل يمكننا ربط انخفاض الربحيّة

بأزمات الإنتاج والاستثمار العادية والمتكررة في الرأسمالية؟ جادل ماركس

أنّه مع انخفاض متوسط ربحيّة رأس المال في الاقتصاد، يعوّض الرأسماليون هذه

الخسارة عبر زيادة الاستثمار والإنتاج لتعزيز كتلة الربح. وقد أطلق ماركس

على هذا القانون صفة قانون مزدوج التأثير (رأس المال-المجلد الثالث- الفصل

13): انخفاض الربحية وارتفاع الأرباح. ومع ذلك وعند نقطة محددة، يصل

الانخفاض في الربحية لحد تتوقّف معه كتلة الأرباح عن الارتفاع وتبدأ

بالتهاوي – هذه هي النقطة الأساسية في بداية «إضراب استثماري» يقود إلى

تراجع في الإنتاج والتوظيف وفي إنفاق العمّال في نهاية المطاف. فقط عندما

يحصل تقليل فعّال في التكاليف بالنسبة للرأسماليين، يمكن أن يجلب زيادة في

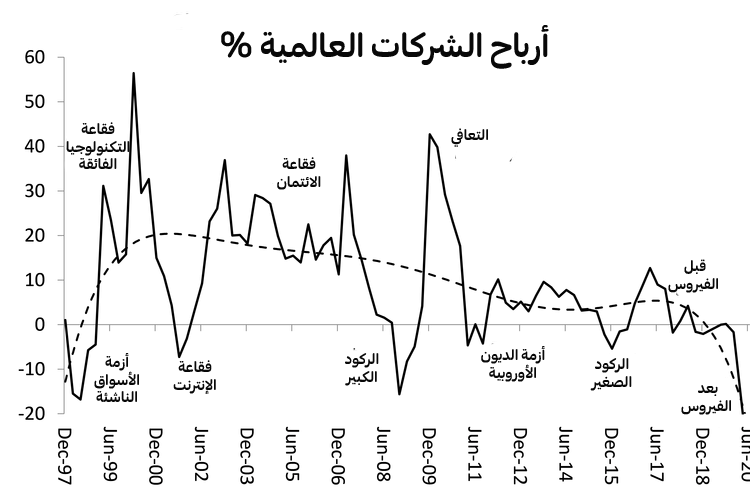

الربحية والربح، فتستمرّ «دورة الأعمال». ما الذي يحدث اليوم؟ حسناً، كما رأينا في

الأعلى فإنّ الربحية العالمية كانت بالفعل عند أدنى نقطة لها في 2017، ولا

تزال أدنى من ذروة الركود الكبير. وضمن أيّ تخمين قياسي، فقد كانت أقلّ من

2019. وقد قمت بتحديث مقاييسي لكتلة الأرباح في القطاع الشركاتي في

الاقتصادات الكبرى «أمريكا وبريطانيا وألمانيا واليابان والصين». تحولت

أرباح الشركات العالمية إلى السالب حتّى قبل قدوم الوباء وبدء الإغلاق،

لتشير إلى أنّ الركود كان في طريقه للوقوع عام 2020 بكلّ الحالات. لقد قرأنا عن الأرباح الكبيرة التي تجنيها

شركات التكنولوجيا الأمريكية الضخمة وشركات التوزيع الإلكتروني. لكنّها

تشكل الاستثناء. قسم كبير من الشركات الكبرى والصغرى العالمية تعاني

للإبقاء على مستويات ربح عند حدّ معين مع بقاء ربحيتها راكدة أو تنخفض. قاد

الوباء اليوم إلى تراجع أرباح الشركات العالمية بنسبة 25% في النصف الأول

من 2020 – وهو تراجع أكبر ممّا حدث في الركود الكبير.

تعافت الأرباح بشكل سريع بعد الركود الكبير. قد لا يحصل الأمر بهذه السرعة هذه المرّة. عن قاسيون

|